- Comunicati e Statements

- Immagini

- Corporate

- Comunicazione di brand

- United Colors of Benetton - SS26

- United Colors of Benetton - FW25 - Adult

- United Colors of Benetton – S/S 2025

- Sisley – S/S 2025

- United Colors of Benetton - FW24 - Adulto

- United Colors of Benetton - FW24 - Bambini

- Sisley F/W 2024

- United Colors of Benetton – S/S 2024 - Adulto

- United Colors of Benetton – S/S 2024 - Bambini

- Undercolors of Benetton – S/S 2024

- Sisley S/S 2024

- United Colors of Benetton – F/W 2023

- Sisley F/W 2023

- United Colors of Benetton – S/S 2023

- Sisley - S/S 2023

- United Colors of Benetton – F/W 2022 – Adulto

- United Colors of Benetton – F/W 2022 – Bambino

- United Colors of Benetton – S/S 2022 – Adulto

- United Colors of Benetton – S/S 2022 – Bambino

- Sisley – F/W 2022

- Sisley – S/S 2022

- Comunicazione istituzionale

- Campagne Storiche

- Altre Campagne

- Never Ending Wool - 50 anni di collaborazione con Woolmark

- The Hope Project

- Progetto Integrazione

- Nudi Come

- Uniti dalla diversità

- Immagini Migranti

- Power her Choices

- United By Half

- Clothes for Humans

- SAFE BIRTH EVEN HERE

- Campagna We.

- Campagna UN Women

- Campagna "I Belong"

- Unemployee of the Year

- Unhate

- It's My Time

- Victims

- Microcredit Africa Works

- James e altri simili

- Food for Life

- Volunteers

- Negozi

- Austria

- Croazia

- Repubblica Ceca

- Francia

- Germania

- Grecia

- India

- Irlanda

- Italia

- Ancona - Corso Garibaldi

- Capri - Via Vittorio Emanuele

- Como - Via Luini

- Cortina d'Ampezzo

- Firenze - Stazione Santa Maria Novella

- Firenze - Via Cerretani

- Milano - C.so Buenos Aires, 19

- Milano - C.so Vittorio Emanuele

- Padova - Via E. Filiberto

- Padova - Via Roma

- Palermo - Piazza Regalmici

- Roma - Fontana di Trevi

- Roma - Via del Corso

- Roma – Via Frattina

- Treviso - P.za Indipendenza

- Torino - Via Roma

- Udine - C.C. Città Fiera

- Verona - Via Mazzini

- Venezia - Mercerie

- Venezia - Campo San Bortolomio

- Vicenza - C.so Palladio

- Viareggio

- Kosovo

- Messico

- Polonia

- Portogallo

- Russia

- Serbia

- Slovenia

- Spagna

- Svizzera

- Turchia

- Regno Unito

- Stati Uniti d'America

- Patrimonio Culturale

- Collezioni

- United Colors of Benetton - SS26

- SISLEY - SS26

- Undercolors of Benetton - SS26

- United Colors of Benetton - FW25

- SISLEY - FW25

- United Colors of Benetton - SS25

- Sisley - SS25

- United Colors of Benetton - FW24

- Undercolors of Benetton - FW24

- Sisley FW24

- United Colors of Benetton - SS24

- Undercolors of Benetton – SS24

- Sisley - SS24

- Video

- Corporate

- Comunicazione di brand

- United Colors of Benetton - SS26

- United Colors of Benetton – A/I 2025

- United Colors of Benetton – P/E 2024

- SISLEY - S/S 2024 - La Dolce Vita

- United Colors of Benetton – F/W 2023

- SISLEY - F/W 2023

- United Colors of Benetton – P/E 2023

- United Colors of Benetton – A/I 2022

- SISLEY - P/E 2023

- SISLEY - A/I 2022

- SISLEY - P/E 2022 - CITY GARDEN

- SISLEY - P/E 2022 - UNDYED

- Comunicazione istituzionale

- Progetto Integrazione

- Nudi Come

- Power Her Choices

- UNITED BY HALF

- Clothes for Humans - Campaign

- Clothes for Humans - Manifesto

- Clothes for Humans - Manifesto (Italiano)

- Clothes for Humans - Manifesto (English)

- Clothes for Humans - Manifesto (Español)

- Clothes for Humans - Manifesto (Français)

- Clothes for Humans - Manifesto (Deutsch)

- Clothes for Humans - Manifesto (Ελληνικά)

- Clothes for Humans - Manifesto (Português)

- Clothes for Humans - Manifesto (Pусский)

- SAFE BIRTH EVEN HERE

- We. Campaign

- United Colors of Benetton in support of UN Women

- Unemployee of the Year - The film

- Unemployee of the Year - Press Meeting in London

- Unhate - The film

- Unhate - Press Meeting in Paris

- It's My Time - Teaser Video

- It's My Time - Live from NYC

- Microcredit Africa Works - Interview with Youssou N'Dour

- Microcredit Africa Works - Cartoon 'Birima Son of Africa'

- Microcredit Africa Works - Birima

- Negozi

- Patrimonio Culturale

- Sostenibilità

- Progetti Speciali

- Contatti

Benetton Group approva i risultati del primo semestre 2007, utile consolidato a 70 milioni di euro +10,2%

Il Consiglio di Amministrazione di Benetton Group ha deliberato di inoltrare la domanda di deregistrazione e delisting dal NYSE

Ponzano, 12 settembre 2007 - ore 14.23 - Il Consiglio di Amministrazione di Benetton Group, riunitosi oggi, ha approvato i risultati del primo semestre 2007, e ha deliberato di inoltrare domanda di deregistrazione e delisting dal New York Stock Exchange.

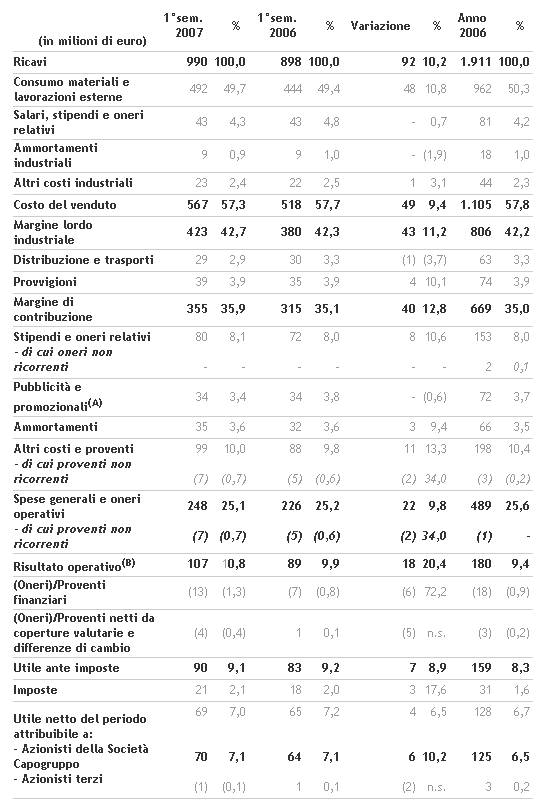

Dati economici consolidati del primo semestre 2007

I ricavi netti di Gruppo del primo semestre 2007 si attestano a 990 milioni di euro, in aumento di 92 milioni (+10,2%) rispetto agli 898 milioni del primo semestre 2006, trainati dal settore abbigliamento.

Sono da sottolineare:

- l’andamento dei ricavi verso la rete gestita dai partner, influenzati positivamente dal buon accoglimento delle collezioni sul mercato e dalle azioni commerciali di sviluppo intraprese;

- la crescita delle vendite realizzate dai negozi in gestione diretta, grazie anche al contributo della partnership italiana Milano Report, consolidata a partire dal mese di agosto 2006.

Il principale fattore di crescita è la forte accelerazione dei volumi (+13% rispetto allo stesso periodo del 2006) per un totale nel primo semestre di 74 milioni di capi venduti. Contributo positivo anche dal mix, mentre gli impatti negativi sui ricavi derivano dall’effetto cambi (pari a 11 milioni di euro) e dal completamento delle politiche di aumento dei margini alla rete nella collezione Primavera/Estate 2007.

L’incidenza del margine lordo industriale sui ricavi si attesta al 42,7%, rispetto al 42,3% del primo semestre 2006, passando da 380 milioni di euro a 423 milioni di euro, dato influenzato positivamente soprattutto da efficienze gestionali, dai volumi e mix oltre che, parzialmente, dalla debolezza del dollaro.

Il margine di contribuzione è pari a 355 milioni di euro, rispetto ai 315 milioni del primo semestre 2006, con un’incidenza che si attesta al 35,9% dei ricavi, rispetto al 35,1%.

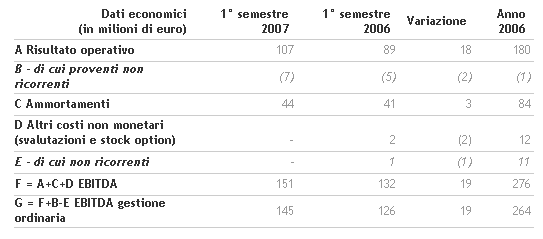

Il risultato operativo (EBIT) cresce a 107 milioni di euro, rispetto agli 89 milioni del primo semestre 2006, con incidenza sul fatturato pari a 10,8%.

L’EBITDA raggiunge il 15,3% sul fatturato passando a 151 milioni di euro contro i 132 milioni dello stesso periodo dello scorso anno, con un incremento del 14,8%. L’EBITDA della gestione ordinaria si attesta a 145 milioni di euro, pari al 14,6% del fatturato, rispetto ai 126 milioni di euro del primo semestre 2006 (pari al 14% del fatturato).

L’utile netto del periodo si attesta a 70 milioni con una crescita del 10,2%, rispetto ai 64 milioni del primo semestre 2006, mantenendo invariata l’incidenza sul fatturato.

Vengono di seguito evidenziati i dati economico-reddituali salienti relativi al primo semestre del 2007 e del 2006, oltre che dell’anno 2006, tratti dallo schema di conto economico per destinazione (le variazioni percentuali sono calcolate su dati puntuali).

(A) Di cui 7 milioni verso imprese controllanti e correlate relativi al primo semestre 2007 (11 milioni nel 2006 e 7 milioni nel primo semestre 2006).

(B) Il risultato operativo della gestione corrente, al netto delle poste non ricorrenti, risulta pari a 100 milioni con un’incidenza sui ricavi del 10,1% (179 milioni nel 2006 con un’incidenza del 9,4% e 84 milioni nel primo semestre 2006 con un incidenza del 9,4%).

Dati per i quali non è stata completata l’attività di revisione.

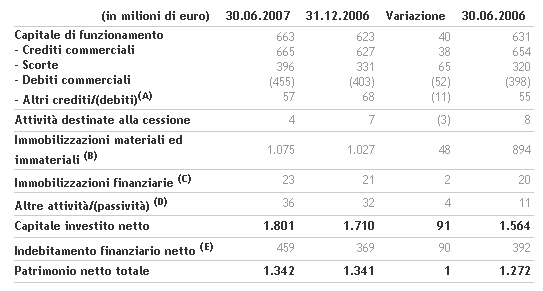

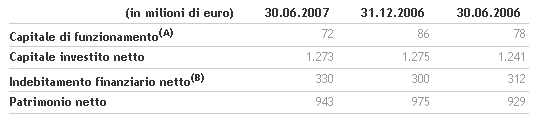

Dati patrimoniali consolidati al 30 giugno 2007

Confrontato con il 30 giugno 2006, il capitale di funzionamento aumenta di 32 milioni, per l’effetto combinato di:

- crescita delle scorte dovuta alla diversa segmentazione delle collezioni e alla gestione dei capi continuativi oltre che al maggior numero di negozi gestiti direttamente;

- aumento dei debiti commerciali per maggiori volumi e migliori condizioni di pagamento.

Oltre a quanto già commentato relativamente al capitale di funzionamento, il capitale investito aumenta di ulteriori 205 milioni principalmente per l’aumento degli investimenti nelle immobilizzazioni materiali e immateriali.

Confrontato con il 31 dicembre 2006, il capitale investito si incrementa di 91 milioni, trainato da una crescita del capitale di funzionamento per la ciclicità del business oltre che dall’aumento netto delle immobilizzazioni materiali e immateriali conseguente ainvestimenti operativi lordi del semestre pari a 101 milioni.

Preponderante è la parte di investimenti destinati alla rete commerciale, per un importo di 71 milioni. Gli investimenti produttivi sono relativi prevalentemente alla crescita della capacità produttiva dei poli in Croazia e Tunisia e dell’hub di Castrette di Villorba (Italia).

Gli altri investimenti ammontano a 12 milioni e riguardano prevalentemente l’Information Technology (avvio di SAP relativo al ciclo attivo).

Gli elementi più significativi della situazione patrimoniale e finanziaria, raffrontati con quelli relativi al 31 dicembre e al 30 giugno 2006, sono i seguenti:

(A) Gli altri crediti e debiti di funzionamento includono crediti e debiti per IVA, crediti e debiti diversi, crediti e debiti verso controllante, crediti verso Erario, crediti per imposte anticipate, ratei e risconti, debiti verso enti previdenziali e dipendenti, crediti e debiti per acquisto immobilizzazioni ecc.

(B) Le immobilizzazioni materiali e immateriali comprendono tutte le categorie dei cespiti al netto dei relativi fondi ammortamento e svalutazioni.

(C) Le immobilizzazioni finanziarie includono le partecipazioni non consolidate e i depositi cauzionali attivi e passivi.

(D) Le altre attività/(passività) includono i fondi per benefici a dipendenti, i fondi rischi, il fondo indennità suppletiva di clientela, i fondi per altri accantonamenti, il fondo rischi per imposte future, i debiti per imposte correnti e quelle anticipate connesse alla riorganizzazione societaria del 2003.

(E) L’indebitamento finanziario netto include la cassa, le disponibilità liquide e tutte le attività e le passività di natura finanziaria a breve e medio lungo termine.

Dati per i quali non è stata completata l’attività di revisione.

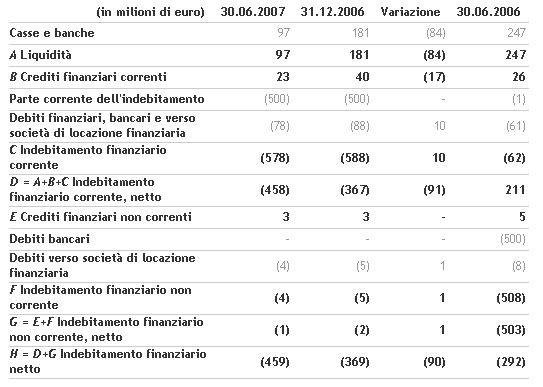

L‘indebitamento finanziario netto si attesta a 459 milioni di euro rispetto ai 292 milioni di euro al 30 giugno 2006.

Dati per i quali non è stata completata l’attività di revisione.

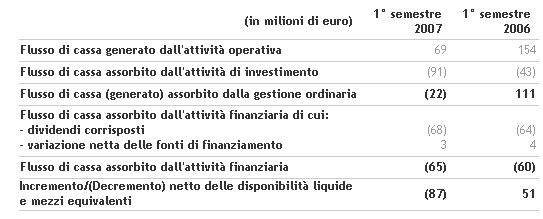

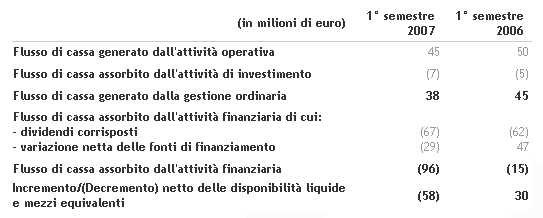

Il cash flow del primo semestre 2007

Il flusso di cassa assorbito dalla gestione ordinaria è stato di 22 milioni di euro. Il dato è influenzato principalmente dalle attività di investimento destinate alla rete commerciale, allo sviluppo dei poli produttivi in Croazia e Tunisia, dell’hub di Castrette di Villorba (Italia) e dell’Information Technology; i disinvestimenti effettuati nel periodo sono riferiti principalmente alle cessioni di aziende commerciali ubicate a Milano, Nantes, Avignone, nonché di impianti e macchinari di produzione.

All’assorbimento del flusso di cassa ordinario ha altresì contribuito l’incremento del capitale di funzionamento connesso all’aumento dei volumi di vendita e alla diversa segmentazione delle collezioni.

La dinamica finanziaria e il confronto con il primo semestre dello scorso esercizio sono di seguito così sintetizzati:

Dati per i quali non è stata completata l’attività di revisione.

Evoluzione prevedibile della gestione

Per il 2007 i ricavi consolidati sono previsti in miglioramento rispetto alle previsioni date la scorsa primavera, con un range di crescita compreso tra il 7 e il 9%, grazie ai risultati delle collezioni Primavera/Estate 2007 e all'avanzamento ordini relativo alle collezioni Autunno/Inverno 2007.

E’ previsto che l’EBITDA, calcolato prima delle poste non ricorrenti, presenti una crescita di oltre il 20%, con un’incidenza sui ricavi superiore al 15%.

Gli investimenti dell’anno dovrebbero attestarsi intorno ai 300 milioni e l’indebitamento finanziario netto è atteso intorno ai 450 milioni per la fine del corrente anno.

Indicatori alternativi di performance

Nel presente comunicato, in aggiunta agli indicatori finanziari convenzionali previsti dagli IFRS, vengono presentati alcuni indicatori alternativi di performance al fine di consentire una migliore valutazione dell’andamento della gestione economico-finanziaria del Gruppo. Tuttavia, tali indicatori non devono, comunque, essere considerati sostitutivi di quelli convenzionali previsti dagli IFRS.

Dati per i quali non è stata completata l’attività di revisione.

Dati relativi alla sola Capogruppo Benetton Group S.p.A.

(Dati per i quali non è stata completata l’attività di revisione)

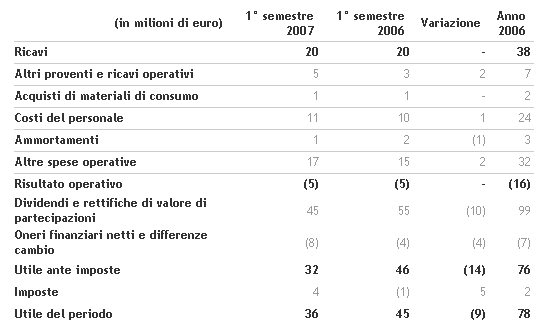

Conto economico per natura

Sintesi della situazione patrimoniale e finanziaria

(A) Il capitale di funzionamento include i saldi contabili alla data di riferimento di: crediti commerciali al netto del relativo fondo svalutazione, debiti commerciali e altri crediti e debiti di funzionamento (crediti e debiti per IVA, crediti e debiti diversi, crediti e debiti verso controllante, controllate e collegate, crediti verso Erario, crediti per imposte anticipate, ratei e risconti, debiti verso enti previdenziali e dipendenti, crediti e debiti per acquisto immobilizzazioni ecc).

(B) L’indebitamento finanziario netto include la cassa, le disponibilità liquide e tutte le attività e le passività di natura finanziaria a breve e medio lungo periodo come dettagliato nel prospetto allegato nelle note esplicative.

Rendiconto finanziario

Delisting dal NYSE e Deregistrazione ai sensi del Securities Exchange act

In data odierna il CDA ha deliberato di richiedere la cessazione volontaria della quotazione e registrazione delle proprie American Depositary Shares (ADS) presso il New York Stock Exchange (NYSE) nonché di richiedere la cessazione volontaria della propria registrazione e degli obblighi informativi previsti ai sensi del Securities Exchange Act del 1934.

La decisione è stata presa alla luce di un processo di globalizzazione dei mercati finanziari ed internazionalizzazione della Borsa Italiana, dopo aver constatato che i volumi trattati alla borsa di New York sono molto contenuti e che anche i maggiori azionisti statunitensi trattano il titolo Benetton principalmente sulla borsa italiana.

Benetton Group, che è allineata agli standard richiesti dalla legge statunitense del 2002, Sarbanes Oxley Act, continuerà a mantenere un livello di controllo interno, dicorporate governance e di informativa contabile conforme ai più elevati standard internazionali oltre naturalmente al rispetto della vigente normativa sul risparmio.

La cessazione della quotazione e registrazione di Benetton Group non incide sulla strategia operativa del Gruppo negli Stati Uniti.

Benetton Group presenterà nei prossimi giorni il Form 25 e il Form 15F alla Securities Exchange Commission (SEC) seguendo poi le tempistiche e gli adempimenti previsti dalla nuova procedura semplificata recentemente approvata dalla SEC.

Benetton Group non ha predisposto misure per ottenere l’ammissione alla quotazione o la registrazione delle proprie azioni ordinarie o ADS presso alcuna altra Borsa valori statunitense o quotation medium (come definito dalla Regola 15c 2-11 emanata ai sensi del Exchange Act).

La società manterrà il programma di American Depositary Receipt di livello 1. Le azioni ordinarie resteranno ovviamente quotate presso Borsa Italiana che rappresenta il principale mercato di scambi.

La società continuerà a rendere disponibili sul sito web (www.benettongroup.com) la propria informativa contabile annuale e infrannuale e i comunicati stampa anche in lingua inglese.

Dichiarazione del Dirigente Preposto alla redazione dei documenti contabili societari

Il Dirigente Preposto Dott. Emilio Foà ha rilasciato la dichiarazione scritta ai sensi dell’art. 154 bis, II° comma, del Testo Unico della Finanza, allegata alla Relazione Semestrale al 30 giugno 2007, attestando che quest’ultima, sulla base della propria conoscenza, corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Disclaimer

Il documento contiene dichiarazioni previsionali (“forward-looking statements"), in particolare nella sezione “Evoluzione prevedibile della gestione”, relative a futuri eventi e risultati operativi, economici e finanziari del Gruppo Benetton. Tali previsioni hanno per loro natura una componente di rischiosità e incertezza, in quanto dipendono dal verificarsi di eventi e sviluppi futuri. I risultati effettivi potranno discostarsi in misura anche significativa rispetto a quelli annunciati in relazione a una molteplicità di fattori.

Per ulteriori informazioni:

Media

+39 0422 519036

press.benettongroup.com

benettonpress.mobi

Investor Relations

+39 0422 517773

investors.benettongroup.com

benettonir.mobi